こんにちは。居宅介護支援事業所で一人ケアマネをしているヒトケアです。

はじめての方は、「ヒトケアの仕事術」活用ガイドをご覧ください。

社会保険料(健康保険料・介護保険料・厚生年金保険料)の負担が大きすぎる…

自分で会社を設立して以降、社会保険料の負担が重くのしかかるようになりました。

なぜなら、会社に雇われていた頃は社会保険料の半分を会社が払ってくれていましたが、自分で会社を設立すると社会保険料を自分の会社+自分で全額払う必要があるからです。

そのため、「どうすれば社会保険料を安くできるか」と頭を悩ます一人社長も多いのではないでしょうか。

そこで今回は社会保険料を安くする具体的方法について解説します。

社会保険料を下げるためにまず知ってほしいのは、社会保険料の金額を算出する際に用いる「標準報酬月額」です。

「標準報酬月額」は4~6月の平均給与で計算されることから、役員報酬(給与)を上げる時期は7月にするのがベストです。

一方、社会保険料を下げることによる以下のデメリットも理解する必要があります。

今回の記事で社会保険料を安くする方法とデメリットを理解して、ご自身の役員報酬を決めましょう。

居宅介護支援事業所の固定費を安くしたい方は、以下の記事をご覧ください。

標準報酬月額とは

標準報酬月額とは、会社員の毎月の給与から天引きされる

- 厚生年金保険料

- 健康保険料

- 介護保険料※40歳以上から

の3つの社会保険料を算出する際の基礎となる金額です。

標準報酬月額の“報酬”に含まれるものは、労働の対償として事業所から現金又は現物で支給される以下のものを指します。

| 金銭(通貨)で支給されるもの | 現物で支給されるもの | |

|---|---|---|

| 報酬となる もの | 基本給(月給・週給・日給など)、能率給、奨励給、役付手当、職階手当、特別勤務手当、勤務地手当、物価手当、日直手当、宿直手当、家族手当、扶養手当、休職手当、通勤手当、住宅手当、別居手当、早出残業手当、継続支給する見舞金、年4 回以上の賞与(※年3回以下支給される賞与は標準賞与額の対象となる)など | 通勤定期券、回数券、食事、食 券、社宅、寮、被服(勤務服でないもの)、自社製品など |

| 報酬となら ないもの | 大入袋、見舞金、解雇予告手当、退職手当、 出張旅費、交際費、慶弔費、傷病手当金、労災保険の休業補償給付、年 3 回以下の賞与(※年3回以下支給される賞与は標準賞与額の対象となる) など | 制服、作業着(業務に要するもの)、見舞品、食事(本人の負担額が、厚生労働大臣が定める価額により算定した額の 2/3 以上の場合) など |

標準報酬月額の区分と確認方法

標準報酬月額は月額5万8千円の第1級(標準月額63,000円未満)から月額139万円(標準月額1,355,000円)の第50級までの全50等級に区分されています。

自分の等級がどこに該当して、社会保険料がいくらなのかを知るには何を見たら良いですか?

全国健康保険協会が発表している「健康保険・厚生年金保険の保険料額表」を見れば、ご自身の社会保険料が分かりますよ。

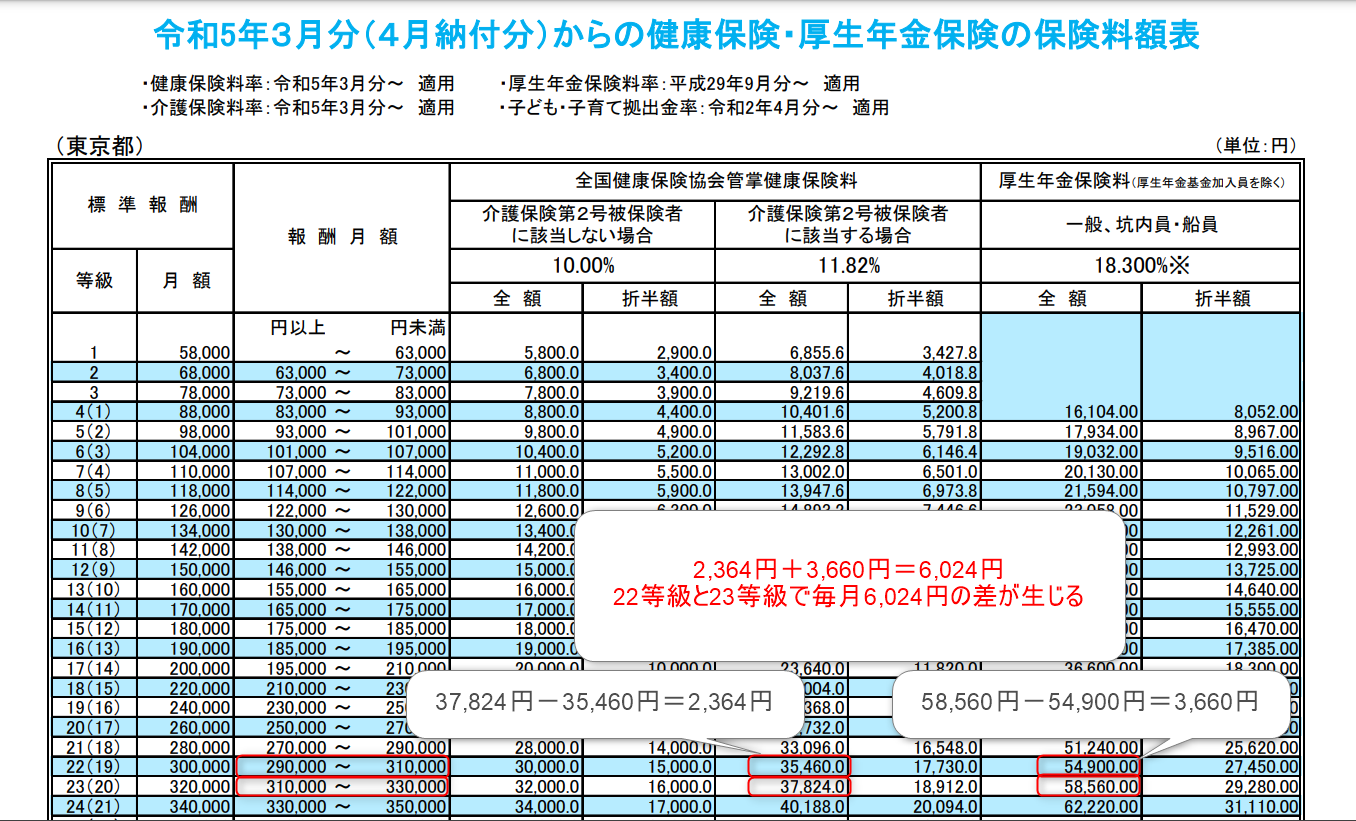

下の画像は東京都の令和5年3月分(4月納付分)からの「健康保険・厚生年金保険の保険料額表」になります。

標準報酬月額の4つの決め方

標準報酬月額の決め方は以下の4つがあります。

- ①資格取得時決定※入社時

- ②定時決定※4~6月の平均報酬額で決まる

- ③随時改定※年の途中で大幅な給与変更があった場合

- ④育児休業等の終了時

①資格取得時決定※入社時

社員が入社して社会保険の資格取得をする際に決定します。

社員が固定の月給制であれば、その額を基準に報酬額を決定します。

②定時決定※4~6月の平均報酬額で決まる

毎年1回、7月1日現在の被保険者について、4~6月分の平均報酬額を計算し、その年の9月から翌年の8月までの標準報酬月額を決定します。※支払基礎日数が、17日未満の月については、標準報酬月額の計算から除外されます。

③随時改定※年の途中で大幅な給与変更があった場合

以下の3つのすべてにあてはまる場合、定時決定を待たずに、固定的賃金(※基本給、家族手当、役職手当など)の変動があった月から4ヶ月目に改定されます。

- 昇(降)給などで、固定的賃金に変動があったとき

- 現在の標準報酬月額との間に2等級以上の差が生じたとき

- 3ヶ月とも報酬の支払基礎日数が17日以上あるとき

④育児休業等の終了時

育児休業等を終了した被保険者で、現在の標準報酬月額と1等級以上の差がある場合は標準報酬月額の改定をすることができます。

自分の社会保険料(厚生年金保険料・健康保険料・介護保険料)を安くする3つの方法

標準報酬月額の仕組みを理解したところで、ここからは具体的に自分の社会保険料を安くする3つのポイントについて解説します。

今回は自分で会社を設立した一人社長向けに解説します。

ポイント①:役員報酬(給与)を下げる

一人で会社を設立した場合は、役員報酬も自分で決めることができます。

“社会保険料を下げる”という目的だけでいえば、自分の役員報酬を下げることが確実です。

一方で、この方法は後述する「社会保険料を安くする3つのデメリット」に直結するため熟考が必要です。

ポイント②:役員報酬増額の時期を毎年7月にする

前述したとおり、社会保険料は毎年4~6月の平均報酬額を計算し、その年の9月から翌年の8月までの標準報酬月額を決定します。

役員報酬増額のタイミングを7月にすることで、その年の9月から8月までの社会保険料は従前(増額前)の額が適用されます。

ただし、2等級以上の標準報酬月額の変更をした場合は随時改定により、等級変更することになります。そのため、1等級の範囲内で増額しましょう。

役員報酬の変更は原則として、事業年度開始(期首)から3か月以内に行う必要があるからです。

7月に役員報酬を変更するためには法人の事業年度を以下の3パターンのいずれかにする必要があります。

- 5月1日~4月30日※5月1日~7月31日までに役員報酬の変更可能

- 6月1日~5月31日※6月1日~8月31日までに役員報酬の変更可能

- 7月1日~6月30日※7月1日~9月30日までに役員報酬の変更可能

一般的な事業年度は4月1日~3月31日ですが、そこへのこだわりがなければ、上記の中から事業年度を選択することをオススメします。

ポイント③:4~6月の役員報酬(給与)を標準報酬月額の等級ギリギリで設定する

社会保険料は標準報酬月額の等級によって、その額が決まります。

例えば、東京都の健康保険・厚生年金保険の保険料額で22等級(報酬月額290,000円以上~310,000円未満)と23等級(報酬月額310,000円以上~330,000円未満)では以下の金額の違いが生じます。

| 標準報酬 | 健康保険料※介護保険料あり | 厚生年金保険料 | |

|---|---|---|---|

| 22等級 | 290,000円以上310,000円未満 | 35,460円 | 54,900円 |

| 23等級 | 310,000円以上330,000円未満 | 37,824円 | 58,560円 |

| 22等級と23等級の差額 | - | 2,364円 | 3,660円 |

毎月6,024円もの支出が増えることを考えると「22等級の報酬月額の上限で役員報酬を設定したい」と思われたのではないでしょうか。

22等級の報酬月額は310,000円未満となっていまるため、4~6月の平均報酬を309,999円以内で設定すれば22等級に収めることができます。

逆に309,999円から1円以上高くなるだけ(310,000円以上)で、23等級となるため注意が必要です。

電卓とにらめっこしながら、ご自身が設定したい等級ギリギリの役員報酬を設定しましょう。

社会保険料を安くする3つのデメリット

社会保険料を安くすることはメリットばかりではありません。

ここからは社会保険料を安くする3つのデメリットについて解説します。

デメリット①:法人税を多く払うリスクがある

社会保険証を安くするためには給与(役員報酬)を下げる必要がありますが、それにより

法人の支出(人件費)が減る

↓

法人にお金が残る

↓

利益が出過ぎる

↓

法人税を多く払う

というリスクがあります。

社会保険料を下げすぎたことで、結果的に下がった保険料以上の法人税を払うことになれば本末転倒です。

顧問税理士がいる場合は適切な役員報酬について相談しましょう。

デメリット②:将来受け取る年金額が下がる

社会保険料には将来受け取る「厚生年金保険料」も含まれています。

そのため、社会保険料を下げることは厚生年金(老齢厚生年金、障害厚生年金、遺族厚生年金)の受給額も下がることになります。

将来の備えとしてiDeCo(個人型確定拠出年金)や小規模企業共済などでで私的年金や退職金を積み立てておくと安心です。

小規模企業共済については、以下の記事で詳しく解説しています。

【経営者のための退職金制度】小規模企業共済の4つのメリットと3つのデメリット

デメリット③:傷病手当金・出産手当金の受給額が下がる

病気やケガで会社を休んだときに支給される「傷病手当金」や出産で会社を休んだときに支給される「出産手当金」の支給額は、支給開始日以前の12ヶ月の各月の標準報酬月額を平均した額を基に算出されます。

[支給開始日(※)以前の継続した12ヶ月の各月の標準報酬月額を平均した額]÷30日×2/3

「社会保険料を下げる」=「標準報酬月額を下げる」ことになるため、傷病手当金と出産手当金の支給額も下がることになります。

まとめ:社会保険料を安くするメリット・デメリットを理解して、自分の役員報酬を決めよう

今回は主に一人社長を対象とした社会保険料(健康保険料、介護保険料※40歳から、厚生年金保険料)を下げる方法とデメリットについて解説しました。

社会保険料は「標準報酬月額」によって決まります。

標準報酬月額(社会保険料)は4~6月分の平均報酬(給与)額によって、その年の9月から翌年の8月までの金額が「定時決定」されます。

そのため、役員報酬の増額を毎年7月に行えば、その年の9月から翌年8月までの社会保険料は変更されません。※2等級以上の変更の場合は「随時改定」の必要あり。

役員報酬の変更は原則として事業年度開始(期首)から3か月以内に行う必要があるため、7月に役員報酬を変更するためには、法人の事業年度を以下の3パターンのいずれかにする必要があります。

- 5月1日~4月30日※5月1日~7月31日までに役員報酬の変更可能

- 6月1日~5月31日※6月1日~8月31日までに役員報酬の変更可能

- 7月1日~6月30日※7月1日~9月30日までに役員報酬の変更可能

社会保険料を安くするのはメリットばかりではありません。

自分の役員報酬(給与)を下げると以下のデメリット(リスク)が発生します。

一人社長であれば、自分の判断で年1回の役員報酬を変更することができます。

今回解説した社会保険料を下げるメリット、デメリットを理解したしたうえで、ご自身にとって適切な役員報酬を決めていきましょう。

居宅介護支援事業所の独立開業をトータルサポートしてくれる「カイポケ」の「開業支援サービス」について知りたい方は以下の記事をご覧ください。

コメント