こんにちは。居宅介護支援事業所で一人ケアマネをしているヒトケアです。

はじめての方は、「ヒトケアの仕事術」活用ガイドをご覧ください。

独立を検討していますが、将来のお金の不安が大きいです。退職金もないですし…

それなら小規模企業共済で節税をしながら退職金の積み立てをしましょう。私も2015年からコツコツ積み立てています。

小規模企業共済とは国が作った経営者のための退職金制度です。

納付した掛け金は「小規模企業共済等掛金控除」として全額所得控除されるので、将来の備えをしながら、現在の節税も行えるのです。

※将来受け取れる共済金と節税効果は、中小企業基盤整備機構の小規模企業共済加入シュミレーションで試算できます。

今回の記事を読めば、小規模企業共済に関する以下の内容を理解できます。

- 加入資格や共済金の受け取り方法などの基礎知識

- 節税や掛金以上の共済金が受け取れるなどのメリット

- 掛け捨てや元本割れなどのリスク

- 加入方法

個人事業主や小規模企業の経営者の皆さんは、今回の記事を読んで小規模企業共済による退職金の積み立てを検討してみましょう。

小規模企業共済の基礎知識

小規模企業共済は国の機関である中小機構が運営する経営者のための退職金制度です。

その歴史は古く、昭和40年に発足した実績ある制度です。

2022年3月現在、全国で約159万人の方が加入されています。

加入資格

小規模企業共済に加入するには、以下のいずれかに該当する必要があります。

- 建設業、製造業、運輸業、サービス業(宿泊業・娯楽業に限る)、不動産業、農業などを営む場合は、常時使用する従業員の数が20人以下の個人事業主または会社等の役員

- 商業(卸売業・小売業)、サービス業(宿泊業・娯楽業を除く)を営む場合は、常時使用する従業員の数が5人以下の個人事業主または会社等の役員

- 事業に従事する組合員の数が20人以下の企業組合の役員、常時使用する従業員の数が20人以下の協業組合の役員

- 常時使用する従業員の数が20人以下であって、農業の経営を主として行っている農事組合法人の役員

- 常時使用する従業員の数が5人以下の弁護士法人、税理士法人等の士業法人の社員

- 上記「1」と「2」に該当する個人事業主が営む事業の経営に携わる共同経営者(個人事業主1人につき2人まで)

※配偶者等の事業専従者(共同経営者の要件を満たしていない場合)や生命保険外務員等がない例の詳細については、中小機構のHPをご覧ください。

掛金

小規模企業共済の掛金に関するポイントは以下の通りです。

- 1,000円から7万円までの範囲内(500円単位)で自由に選択できる。

- 掛金の増額または減額も上記の範囲内で変更可能。※掛金の増額、減額に回数制限はない。

- 毎月の掛金は、個人の預金口座からの振替による払込みとなる。

- 掛金の納付方法は、月払い、半年払い、年払いから選択可能。

- 掛金を前納すると、一定割合の前納減額金を受け取ることができる。

- 掛金は税法上、全額を小規模企業共済等掛金控除として、課税対象となる所得から控除できる。

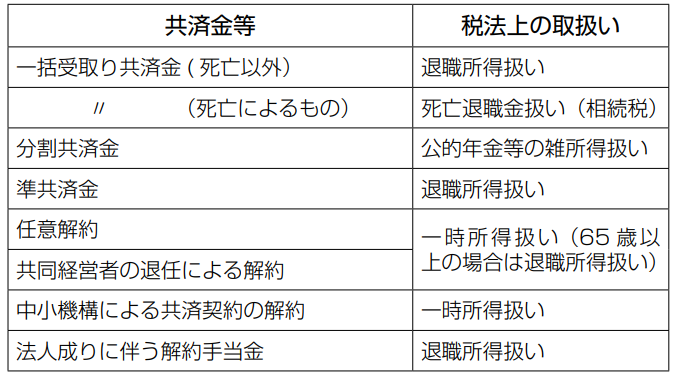

共済金の受取方法

共済契約者の立場や請求事由によって、共済金の種類は異なります。

| 共済金の種類 | 請求事由 | ||

| 個人事業主の場合 | 法人(株式会社など)の役員の場合 | 共同経営者の場合 | |

| 共済金A | ・個人事業を廃業した場合(※1)(※2) ・共済契約者の方が亡くなられた場合 | ・法人が解散した場合 | ・個人事業主の廃業に伴い、共同経営者を退任した場合(※5)(※6) ・病気や怪我のため共同経営者を退任した場合 ・共済契約者の方が亡くなられた場合 |

| 共済金B | ・老齢給付(65歳以上で180か月以上掛金を払い込んだ方) | ・病気、怪我の理由により、または65歳以上で役員を退任した場合(※4) ・共済契約者の方が亡くなられた場合 ・老齢給付(65歳以上で180か月以上掛金を払い込んだ方) | ・老齢給付(65歳以上で180か月以上掛金を払い込んだ方) |

| 準共済金 | ・個人事業を法人成りした結果、加入資格がなくなったため、解約をした場合(※3) | ・法人の解散、病気、怪我以外の理由により、または65歳未満で役員を退任した場合 | ・個人事業を法人成りした結果、加入資格がなくなったため、解約をする場合 |

| 解約手当金 | ・任意解約 ・機構解約(掛金を12か月以上滞納した場合) ・個人事業を法人成りした結果、加入資格はなくならなかったが、解約をした場合(※3) | ・任意解約 ・機構解約(掛金を12か月以上滞納した場合) | ・任意解約 ・機構解約(掛金を12か月以上滞納した場合) ・共同経営者の任意退任による解約(※7) ・個人事業を法人成りした結果、加入資格はなくならなかったが、解約をする場合 |

| ※1 複数の事業を営んでいる場合は、すべての事業を廃止したことが条件です。 ※2 平成28年3月以前に、配偶者または子へ事業の全部を譲渡したときは、「準共済金」です。 ※3 平成22年12月以前に加入した個人事業主が、金銭出資により法人成りをしたときは、「共済金A」となります。 | ※4 平成28年3月以前に、病気または怪我以外の理由による退任をしたときは、「準共済金」となります。 | ※5 事業主が複数の事業を営んでいる場合は、そのすべての事業を廃止したことが条件です。 ※6 平成28年3月以前に、配偶者または子へ事業の全部を譲渡したときは、「準共済金」となります。 ※7 転職、独立開業、のれん分けなどで共同経営者を退任した場合も、任意退任扱いとなります。 注意事項 | |

共済金等の受取方法は以下の3種類があります。

※任意解約等の場合は「解約手当金」になります。

| 受取方法 | 受取の要件 |

|---|---|

| 一括受取 | ・特になし |

| 分割受取り | 以下の要件を全て満たす必要がある ・共済金Aまたは共済金Bであること ・請求事由が共済契約者の死亡でないこと ・請求事由が発生した日に60歳以上であること ・共済金の額が次のとおりであること ・分割受取りの場合:300万円以上 ・一括受取りと分割受取りの併用の場合:330万円以上 ・(一括で支給を受ける額が30万円以上、分割で支給を受ける額が300万円以上) |

| 一括受取りと分割受取りの併用 |

小規模企業共済の4つのメリット

小規模企業共済には、銀行等での預金では得られない以下のメリットがあります。

メリット①:節税効果が得られる

小規模企業共済の掛金は、全額を「小規模企業共済等掛金控除」として課税対象となる所得から控除できます。

仮に課税される所得金額が400万円で掛金月額が3万円の場合、年間109,500円の節税ができます。

メリット②:掛金総額より、多くの共済金を受け取れる可能性がある

前述したように、共済金(退職金)として受け取れるのは

- 共済金A

- 共済金B

- 準共済金

の3種類があります。

※任意解約等の場合は「解約手当金」になります。

その中で「共済金A」「共済金B」に関しては、3年以上加入することで掛金総額より多い共済金が受け取れます。

予定利率は1%(※中小機構が契約者に約束する運用利回り)となっており、最高で120%相当額が受取れます。

メリット③:貸付制度として利用できる

小規模企業共済の加入者は、掛金の納付期間に応じた貸付限度額の範囲内で、事業資金等を借り入れることができます。

| 種類 | 内容 |

|---|---|

| 一般貸付制度 | もしものときに、迅速に事業資金を借入れできる |

| 緊急経営安定貸付け | 経済環境の変化等に起因した一時的な売上の減少により、資金繰りが著しく困難なときに、経営の安定を図るために事業資金を低金利で借入れできる |

| 傷病災害時貸付け | 疾病または負傷により一定期間入院をしたため、または災害救助法の適用された災害等または一般災害(火災、落雷、台風、暴風雨等)により被害を受けた際に、経営の安定を図るために事業資金を低金利で借入れできる |

| 福祉対応貸付け | 共済契約者または同居する親族の福祉向上のために必要な住宅改造資金、福祉機器購入等の資金を低金利で借入れできる |

| 創業転業時・新規事業展開等貸付け | 創業転業時貸付けは、掛金納付月数通算制度の利用により、新規開業・転業後に共済契約を再び締結する意思を有する者に対して、新規開業・転業を行う際に事業資金を低金利で借入れできる |

| 事業承継貸付け | 事業承継(事業用資産または株式等の取得)に要する資金を低金利で借入れできる |

| 廃業準備貸付け | 個人事業の廃止または会社の解散を円滑に行うため、設備の処分費用、事業債務の清算等、廃業の準備に要する資金を低金利で借入れできる |

メリット④:受取時にも税制メリットがある

共済金を一括受取する場合は「退職所得扱い」、分割受取の場合は「公的年金等の雑所得扱い」となるため、所得税の負担が軽くなります。

小規模企業共済の3つの注意点

小規模企業共済はメリットばかりではありません。

ここからは、小規模企業共済の3つの注意点について解説します。

注意点その①:掛捨てのリスク

小規模企業共済に加入してから以下の期間で解約する場合は共済金や解約手当金が受け取れず、全額掛け捨てになります。

- 掛金納付月数が6か月未満の場合:済金A、共済金Bは受け取れない。

- 掛金納付月数が12ヶ月未満の場合:準共済金、解約手当金受け取れない。

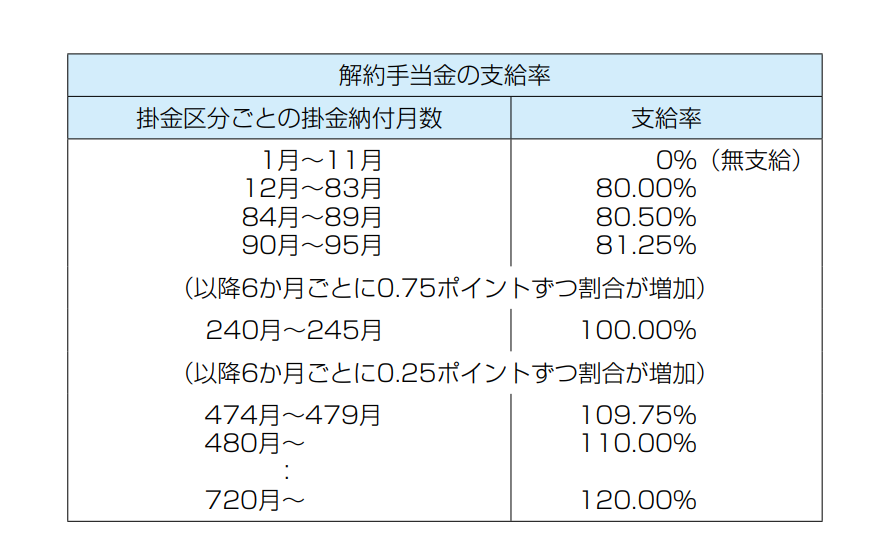

注意点その②:元本割れのリスク

さきほど「共済金A」、「共済金B」、「準共済金」は、3年以上の加入により掛金以上の共済金を受け取ることができるとお伝えしました。

ところが「解約手当金」に関しては、240ヶ月(20年未満)だと元本割れしてしまいます。

節税の恩恵を受けられたとしても20年未満で解約した場合は、トータルでは損をしてしまう可能性が高いのです。

注意点その③:掛金減額によるデメリット

小規模企業共済は掛金の増減が可能ですが、減額については以下のデメリットがあります。

掛金減額のデメリット①:減額分はその後の運用が停止される

小規模企業共済は予定利率1%で運用されていますが、減額分に関しては、その後の運用が停止され金利が一切つかない状態で放置されることになります。

掛金減額のデメリット②:減額分はその後の期間が納付月数にカウントされない

減額した掛金分は、その後の納付期間にはカウントされません。

具体例をあげて説明します。

① 掛金月額5万円で納付開始

↓

② 5年目から月額掛金を3万円減額(月額掛金2万円に変更)。

※この時点で減額分(3万円分)の納付期間のカウントが停止。

↓

③ ①から20年間納付後に任意解約

↓

④ 減額分の3万円は5年目までの納付期間でカウントされるため、元本割れする。

となります。

20年以上の納付期間があっても、減額分は元本割れのリスクがあることを理解しておきましょう。

小規模企業共済の加入方法

小規模企業共済に加入する際のステップは以下の通りです。

ステップ①:必要書類を入手、記入

必要書類は加入する方の立場によって異なります。

| 加入者 | 必要書類(公的書類等) | 必要書類(中小機構の様式書類) |

|---|---|---|

| 個人事業主 | ・確定申告書の控え ※事業を始めたばかりで『確定申告書』がない場合は、『開業届』の控え | ・契約申込書 ・預金口座振替申出書 ※契約申込書、預金口座振替申出書の記入例 |

| 法人(株式会社)の役員 | ・履歴事項全部証明書(商業・法人登記簿謄本)などの役員登記されていることが確認できる書類 | |

| 共同経営者 | ・個人事業主の確定申告書の控え ※事業を始めたばかりで『確定申告書』がない場合は、『開業届』の控え ・個人事業主と締結した共同経営契約書の写し ・報酬の支払い事実が確認できる書類 ※社会保険の標準報酬月額通知、青色申告決算書、白色申告決算書および賃金台帳、国民健康保険税・介護保険料簡易申告書等のいずれかを用意 |

ステップ②:窓口へ提出

小規模企業共済への加入手続きは、中小機構が業務委託契約を結んでいる以下の団体または金融機関の窓口で行います。

| 加入窓口 | |

|---|---|

| 委託団体 | ・商工会 ・商工会議所 ・中小企業団体中央会 ・事業協同組合 ・青色申告会 ・損害保険ジャパン株式会社 ・アクサ生命保険株式会社 |

| 代理店 | ・都市銀行 ・信託銀行 ・地方銀行 ・第二地方銀行 ・信用金庫 ・信用組合 ・商工組合中央金庫 ・農業協同組合(34都道府県) |

ステップ③:中小機構からの書類の受取

申込日から約40日後中小機構から『小規模企業共済手帳』と『小規模企業共済制度加入者のしおり及び約款』から送られます。

まとめ:小規模企業共済を活用して節税をしながら退職金を積み立てよう

今回は小規模企業共済のメリット、デメリットについて解説しました。

小規模企業共済は、個人事業主や小規模企業共済の経営者、役員等のための退職金制度です。

小規模企業共済の掛金は、全額を「小規模企業共済等掛金控除」として、課税対象となる所得から控除できます。

予定利率は1%(※中小機構が契約者に約束する運用利回り)となっており、長期で積み立てていけば最高で120%相当の共済金が受取れます。

共済金は一括受取の場合は「退職所得扱い」、分割受取の場合は「公的年金等の雑所得扱い」となるため、所得税の負担が軽くなる点もメリットの一つです。

一方、小規模企業共済には以下のリスクやデメリットがあることを理解しておきましょう。

小規模企業共済のメリット、デメリットを踏まえた結論としては、

“掛金の減額をせずに20年以上の長期積み立てをすれば確実に得をする”

ということです。

そのためには掛金は最初から無理のない金額を設定し、余裕資金が増えてきたタイミングで徐々に増額していくのが得策です。

私も掛金1万円で積み立てを開始し、少しずつ掛金を増やしています。

個人事業主や小規模企業の経営者等の皆さんは、小規模企業共済を活用して将来の備えと節税を始めましょう!

コメント